Legalisierter Raub: das Oberfinanzpräsidium

Das Oberfinanzpräsidium am Skagerrakplatz (Goethestraße) in der NS-Zeit

Am Skagerrakplatz 31 (früher Kaiserplatz, heute Goethestraße) befand sich die Devisenstelle des Oberfinanzpräsidiums. Hier liefen die Fäden zusammen, die der NS-Staat gesponnen hatte, um sich am Eigentum der jüdischen Bevölkerung zu bereichern, sie auf der Grundlage pseudolegaler Maßnahmen zu berauben – zunächst um ihre wirtschaftliche Existenzgrundlage zu vernichten. Davon waren auch zahlreiche Bewohner des Vorderen Westens betroffen, die unangenehme Post aus ihrer unmittelbaren Nachbarschaft erhielten.

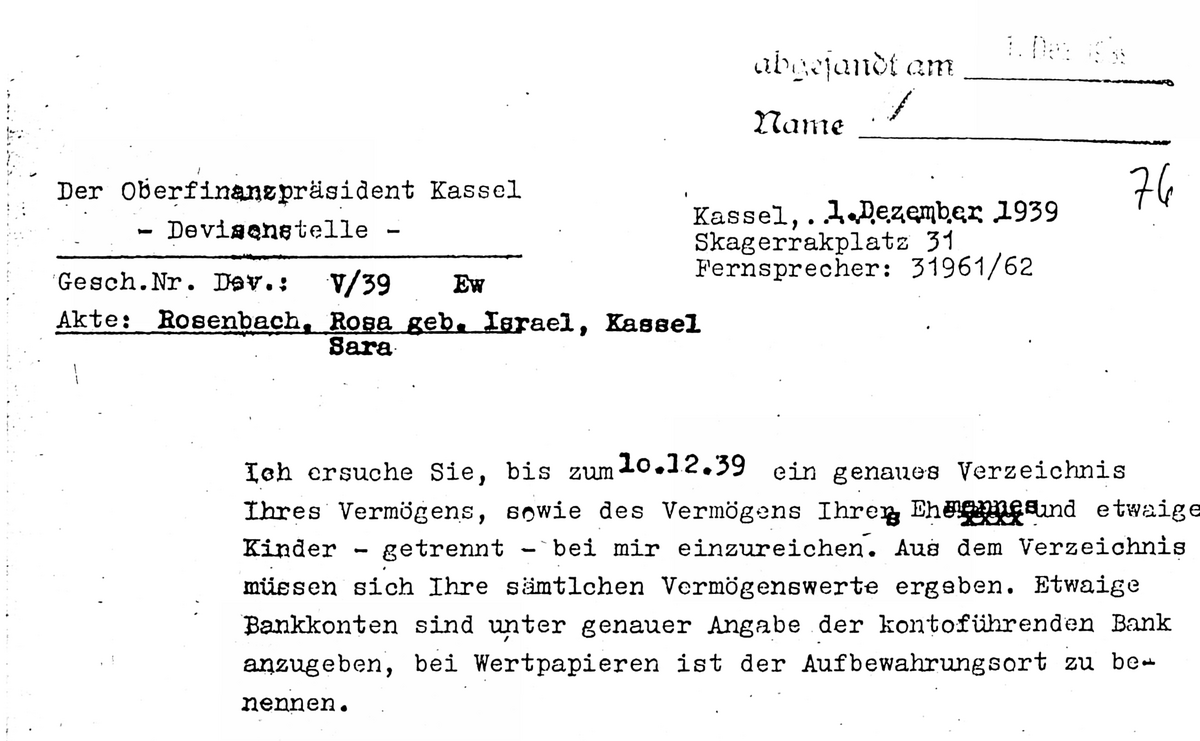

Voraussetzung für die finanzielle Ausplünderung der Juden durch die Finanzbehörden und die dadurch mögliche Bereicherung des Staates war zu Beginn die lückenlose Offenlegung der Vermögensverhältnisse, zu der jüdische Bürger seit 1938 genötigt wurden, und auf die später bei der Auswanderung und vor allem auch der Deportation zurückgegriffen wurde. Es hatte 1938 „jeder Jude – und auch der nichtjüdische Ehegatte eines Juden (...) – sein gesamtes in- und ausländisches Vermögen anzumelden und zu bewerten; ausgenommen sind Gegenstände zum persönlichen Gebrauch des Anmeldepflichtigen und Hausrat, der kein Luxusgegenstand ist“, verkündete das Reichsgesetzblatt 1938. In Schreiben an Betroffene hieß es: „Ich ersuche Sie bis zum … ein genaues Verzeichnis Ihres Vermögens, sowie des Vermögens Ihres Ehemannes und etwaiger Kinder – getrennt – bei mir einzureichen. Aus dem Verzeichnis müssen sich Ihre sämtlichen Vermögenswerte ergeben. Etwaige Bankkonten sind unter genauer Angabe der kontoführenden Bank anzugeben, bei Wertpapieren ist der Aufbewahrungsort zu benennen.“

Der Erfassung der Vermögen folgte deren Kontrolle, die häufig durch eine „Sicherungsanordnung“ erfolgte. Mit der Verfügung einer solchen Anordnung konnten Juden nicht mehr frei über ihre davon betroffenen Konten auf Banken und damit einen wesentlichen Teil ihrer finanziellen Mittel verfügen. Sie waren jetzt auf einem Sperrkonto, alle Transaktionen über einen Freibetrag hinaus, der dem Lebensunterhalt diente, waren von der Devisenstelle beim Landesfinanzamt (später Oberfinanzdirektion) zu genehmigen, Einnahmen waren auf das Sperrkonto zu überweisen. In dem Merkblatt, das den Betroffenen zuging, hieß es unter anderem:

„1. Sie haben Bargeld und Schecks, die sich bei Zustellung dieser Sicherungsanordnung in Ihrem Besitz oder in Ihrer Verfügungsmacht befinden, sofort auf Ihr beschränkt verfügbares Sicherungskonto einzuzahlen. 2. In Zukunft dürfen Sie Zahlungen gleich welcher Art nicht bar, sondern nur noch auf Ihrem beschränkt verfügbaren Sicherungskonto entgegennehmen. 3. Der Besitz von Barmitteln über den Freibetrag hinaus ist nicht statthaft.“ Es galt eine Benachrichtigungspflicht: „Sie haben alle Banken, Sparkassen- und Postscheckämter (…) zu benachrichtigen, dass Sie Zahlungen nur noch auf Ihrem beschränkt verfügbaren Sicherungskonto entgegen nehmen dürfen (…).“ Schließlich wies das Merkblatt seine Empfänger auf die Konsequenzen von Zuwiderhandlungen hin: „1. Zuwiderhandlungen gegen diese Sicherungsanordnung sind mit hoher Freiheits- und Geldstrafe bedroht (…). 2. Geschäfte, die gegen die Sicherungsanordnung verstoßen, sind nichtig (…).“

Sicherungsanordnungen konnten bei „Verdacht“ auf Auswanderung und zur Verhinderung von „Kapitalflucht“ von den Zollfahndungsstellen erlassen werden und wurden von den Devisenstellen der Finanzverwaltung (in Kassel in der Kaiserstraße 31) geprüft und bestätigt. Mit der Zollfahndung überwachten sie die Einhaltung der Anordnungen, die seit 1939 praktisch gegen alle Juden ergingen und ihr Leben noch mehr einschränkten und einer peniblen Kontrolle unterwarfen.

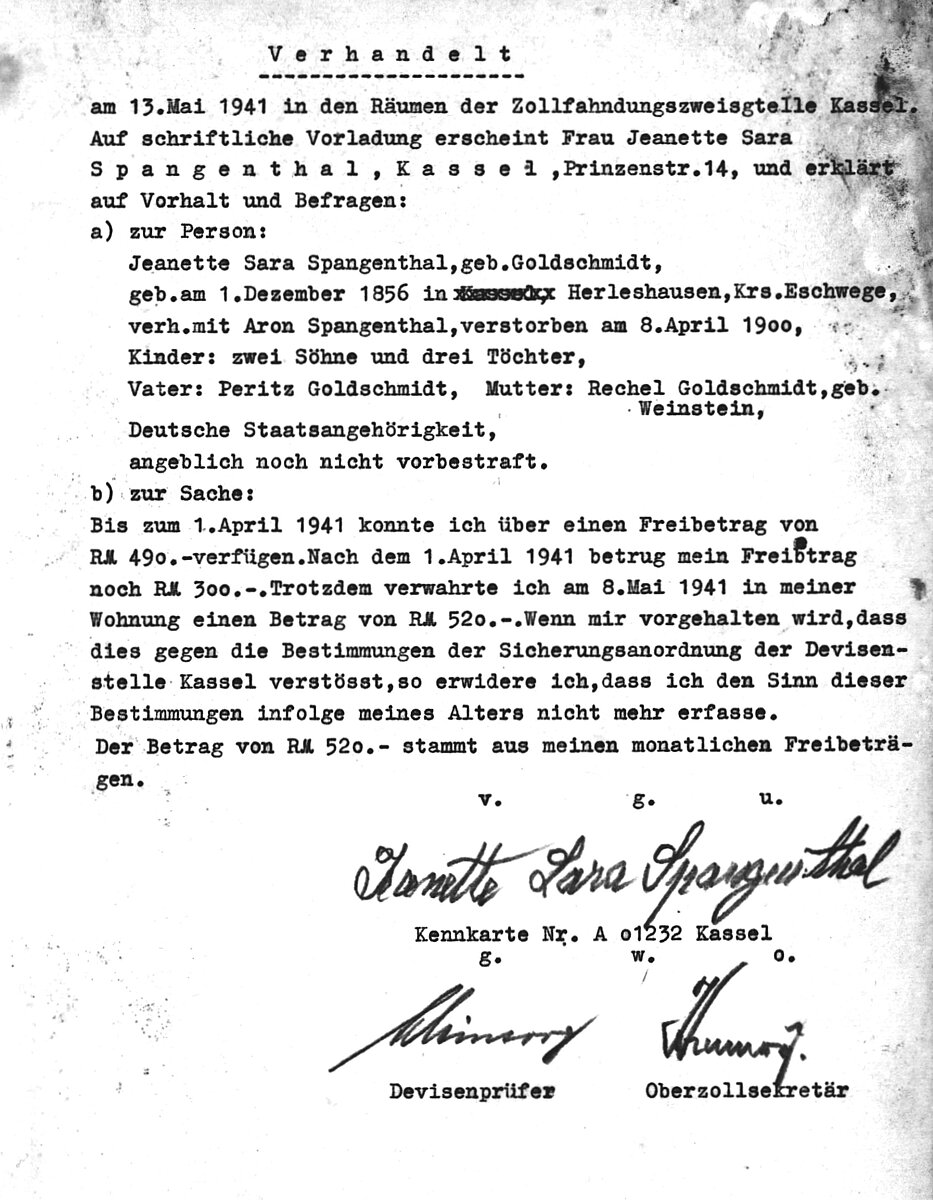

Die Drohungen des Merkblattes wurden für einige Bewohnerinnen des Vorderen Westens bittere Realität. So führten ihre geringfügigen Verstöße gegen die Sicherungsanordnung, zu „Unterwerfungsverhandlungen“ (ein nicht rechtsstaatliches Verfahren), in dem sie ebenso bestraft wurden wie mitunter in Strafprozessen, die mit einer Haftstrafe und der anschließenden Überstellung in ein Konzentrationslager enden konnten.

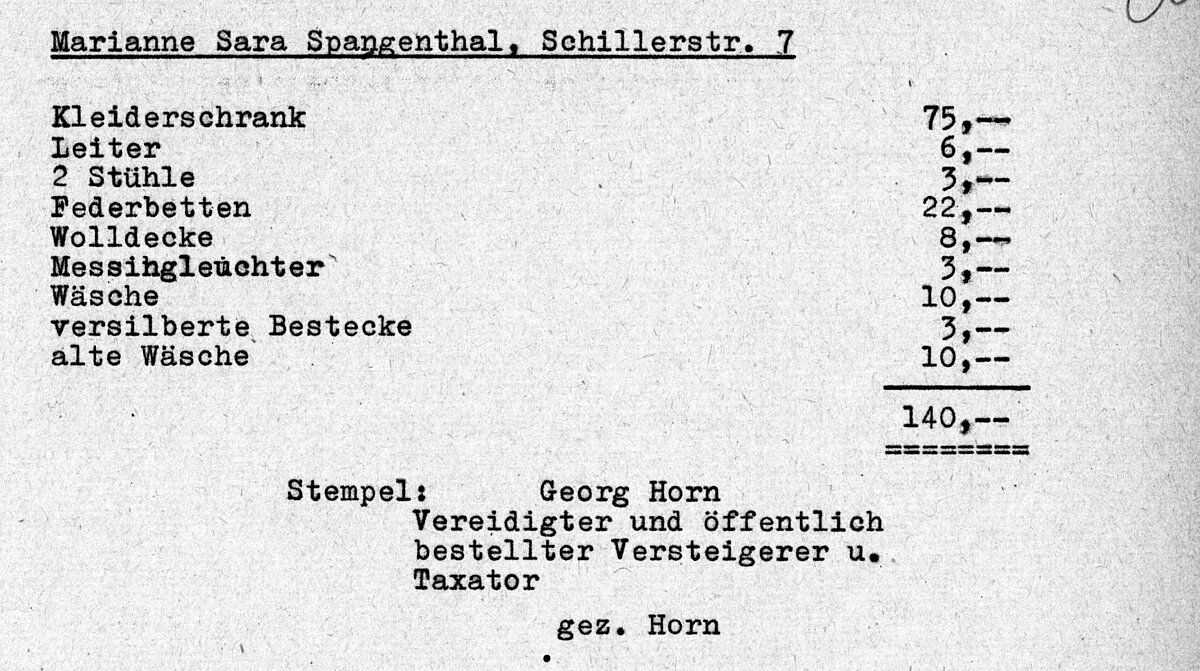

Nach dem Novemberpogrom 1938 zwang der Staat die deutschen Juden in ihrer Gesamtheit zur Bezahlung einer „Judenvermögensabgabe“ von insgesamt einer Milliarde Reichsmark – als „Sühne“ für das von Herschel Grynszpan in Paris begangene Attentat auf einen deutschen Diplomaten und für die Zerstörungen in der „Kristallnacht“. Davon zog das Oberfinanzpräsidium Kassel in seinem Bereich allein über 60 Millionen Reichsmark ein, darunter auch von Bewohnern in seiner Nachbarschaft. Bei der Auswanderung jüdischer Bürger sorgte es auf der Grundlage der Reichsfluchtsteuer und verschiedener Devisenvorschriften für eine fast vollständige Enteignung. Was Auswanderer mitnehmen oder transferieren durften, entschied die Devisenstelle, die dann mit der „11. Verordnung zum Reichsbürgergesetz“ vom November 1941 das Vermögen der jetzt massenweise in den Osten Deportierten zugunsten des Reiches einzog. Die geringe Habe, die ihnen noch verblieben war und die sie zurücklassen mussten, wurde geschätzt und öffentlich versteigert.

Literatur

Dieser Text basiert weitgehend auf:

Wolfgang Matthäus, Kaiserstraße 13. Geschichten vom jüdischen Leben und seiner Zerstörung im Vorderen Westen, in Kassel und der Region, Kassel 2014 (Verlag Jenior)